É costume usar como parâmetro para o prêmio país a diferença (spread) entre o retorno até o vencimento de um título emitido pelo governo brasileiro(YTMbr) e o retorno até o vencimento de um título emitido pelo governo americano (YTMus), conforma a equação:

pp = YTMbr – YTMus

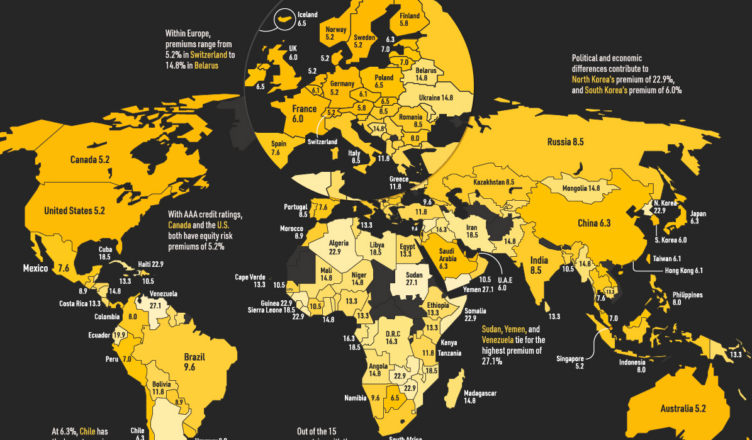

Esse prêmio-país, também chamado de risco-brasil ou risco-país, costuma ser expresso em pontos bases (basis points). Lembre-se de que cada ponto-base é um centésimo de %, assim caso este prêmio seja referido como 212, isso significa 2,12% de spread.

A escolha pelo título brasileiro mais adequado passa por duas características: (i) liquidez: o título escolhido deve ter boa liquidez para que seu preço e, consequentemente, o YTMbr calculado com base nesse preço seja representativo e (ii) deve ter prazo médio similar ao prazo médio do título do governo americano utilizado na comparação.

Pode-se também, ao invés de usar um único título brasileiro, optar por um conjunto de títulos. Neste caso, o JP Morgan cálcula o índice EMBI Brasil (Emerging Market Bond Index – Brazil), que representa esse spread considerando uma cesta de títulos brasileiros.

Algumas considerações:

Spread: representa o quanto a probabilidade de o brasil não honrar sua dívida é maior do que a probabilidade dos Estados Unidos não honrarem a dívida deles. Portanto, esse spread não mede o risco de investimento direto no país, em uma empresa ou o capital produtivo. O risco que gostaríamos de ter medido deveria considerar: (i) risco econômico; (ii) risco de transferência ou restrição de capital; (iii) risco de conversão da taxa de câmbio, (iv) risco político, etc.

Credit Default Swap (CDS): vem se apresentando como alternativa para esse risco de crédito.

Ver Premissas de Custo de Capital

Fonte Principal: Valuation – Guia Fundamental e Modelagem em Excel