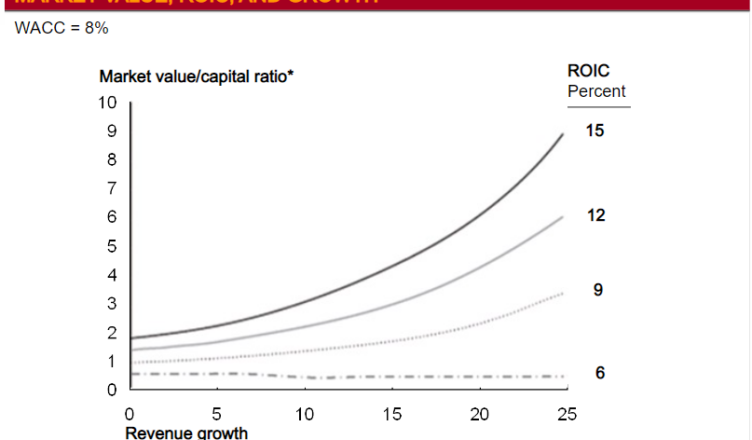

Relação de crescimento ROIC e fluxo de caixa – Desagregar o fluxo de caixa em crescimento de receita e ROIC ajuda a iluminar os fatores subjacentes do desempenho de uma empresa.

Digamos que o fluxo de caixa de uma empresa foi de R$100 no ano passado e será de R$ 150 no próximo ano. Isso não nos diz muito sobre seu desempenho econômico, pois o aumento de R$ 50 no seu fluxo de caixa pode vir de várias fontes, podendo ser de crescimento de receita, redução de gastos de capital ou redução de gastos com marketing.

Mas se lhe disséssemos que a empresa estava gerando um crescimento de receita de 7% (taxa de crescimento) ao ano e obteria um retorno sobre o capital investido de 15% (ROIC), você poderia avaliar seu desempenho. Você pode, por exemplo, comparar a taxa de crescimento da empresa com a taxa de crescimento de seu setor ou da economia e analisar seu ROIC em relação aos pares, seu custo de capital e seu próprio desempenho histórico.

Crescimento, ROIC e fluxo de caixa estão intimamente ligados. Para ver como, considere duas empresas, a Empresa A e Empresa B, cujos lucros projetados e fluxos de caixa são exibidos abaixo. Ambas as empresas ganharam US$ 100 milhões no ano 1 e aumentaram suas receitas e ganhos em 5% ao ano, de modo que seus ganhos projetados são idênticos. Se a visão popular de que o valor depende apenas dos lucros fosse verdadeira, os valores das duas empresas também seriam os mesmos. Mas este exemplo simples ilustra como essa visão pode ser errada.

| EMPRESA A | EMPRESA B | |||||||||

| Ano 1 | Ano 2 | Ano 3 | Ano 4 | Ano 5 | Ano 1 | Ano 2 | Ano 3 | Ano 4 | Ano 5 | |

| Receita | 1000 | 1050 | 1102 | 1158 | 1216 | 1000 | 1050 | 1102 | 1158 | 1216 |

| Lucro | 100 | 105 | 110 | 116 | 122 | 100 | 105 | 110 | 116 | 122 |

| Investimento | (25) | (26) | (28) | (29) | (31) | (50) | (53) | (55) | (58) | (61) |

| Fluxo de Caixa | 75 | 79 | 82 | 87 | 91 | 50 | 52 | 55 | 58 | 61 |

A Empresa A gera um maior fluxo de caixa com as mesmas receitas porque ela investe 25% do seu lucro (ROIC = 25%) para conseguir chegar ao mesmo crescimento de lucro da Empresa B, a qual investe 50% do seu lucro. (ROIC = 50%). Portanto, a Empresa A com menor ROIC gera 50% mais caixa do que a Empresa B.

Vamos agora calcular o valor das empresas com base nos seus fluxos de caixa descontados. Para ambas as empresas, elas possuem uma de taxa de desconto de 10% a cada ano:

| EMPRESA A | EMPRESA B | |||||||||

| Ano 1 | Ano 2 | Ano 3 | Ano 4 | Ano 5 | Ano 1 | Ano 2 | Ano 3 | Ano 4 | Ano 5 | |

| Receita | 1000 | 1050 | 1102 | 1158 | 1216 | 1000 | 1050 | 1102 | 1158 | 1216 |

| Lucro | 100 | 105 | 110 | 116 | 122 | 100 | 105 | 110 | 116 | 122 |

| Investimento | (25) | (26) | (28) | (29) | (31) | (50) | (53) | (55) | (58) | (61) |

| Fluxo de Caixa | 75 | 79 | 82 | 87 | 91 | 50 | 52 | 55 | 58 | 61 |

| Valor Presente | 68 | 65 | 62 | 59 | 56 | 45 |

FC1 = Fluxo de Caixa do Ano 1

I = taxa de desconto = 10%

g = taxa de crescimento = 5%

Valor Presente da Empresa A com taxa de crescimento contaste (FC1 ) / (i – g )

Valor Presente da Empresa A = 1500

Valor Presente da Empresa B = 45 / (10 – 5%) = 950

Os valores destas companhias também podem ser expressos na relação P / L . Para isto, divida o valor de cada companhia por cada receita que tiveram, ou seja, ambas com R$ 1 milhão. A Empresa A tem P/L = 15, enquanto a Empresa B tem P/L = 9,5.

Assim, apesar de apresentarem receitas e taxas de crescimento iguais, estas companhias tem diferentes múltiplos porque os seus fluxos de caixa são diferentes.

A Empresa A gera mais fluxo de caixa porque ela não precisa em investir tanto quando a Empresa B para gerar o mesmo lucro, graças ao seu maior ROIC.

Nesse caso, a Empresa A investiu no primeiro ano R$ 25 milhões dos R$100 milhões da receita para aumentar suas vendas em R5 milhões no ano 2. O retorno do seu capital é 20% (5 milhões de lucro adicional / 25 milhões de investimentos).

Em contraste, a Empresa B tem um retorno de capital (ROIC) de 10% (5 milhões de lucro adicional / 50 milhões investidos).

Por fim, vemos a relação que há entre crescimento, ROIC e fluxo de caixa, os quais estão matematicamente ligados.

Taxa de Investimento = Taxa de Crescimento / ROIC