O chamado “capital de giro” é formado basicamente pelos recursos necessários para o dia a dia das operações. Como é calculado? Pode-se dizer que é o “capital de giro – ativo” menos “capital de giro – passivo”, que vamos detalhar adiante.

Em resumo, representa a capacidade financeira (liquidez) de que a empresa dispõe para tocar suas atividades cotidianas dentro de um ano. Por se referir ao curto prazo, é também chamado de Capital de Giro Líquido.

Os ativos líquidos são representados são aqueles disponíveis de imediato ou em até 1 ano, como caixa ou equivalente de caixa, contas a receber no período referido, inventário, passivos pré-pagos, etc.

Já os passivos líquidos são aqueles que “necessitam de pagamento rápido”, como representados pelo contas a pagar / débitos no curto prazo (um ano).

Assim, para efeitos de cálculo, separaremos o capital de giro líquido em: (i) capital de giro – ativo; (ii) capital de giro – passivo.

Capital de Giro – Ativo:

A necessidade de capital de giro normalmente é a regra, já que dificilmente uma empresa consegue crescer sem o crédito concedido a clientes seja maior que o recebido de fornecedores.

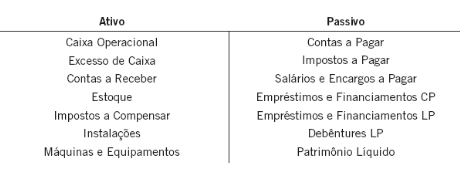

Para saber quais contas fazem parte do capital de giro – ativo, basta nos perguntamos quais os ativos mínimos necessários que a empresa tem de imediato ou em até 1 ano. Por exemplo:

– Caixa operacional: Aquele dinheiro disponível a curto prazo para fazer ao descasamento de prazos entre ativo e passivo circulante. Porque descasamento? Porque ao vender a prazo e você pagou o produto ao fornecedor a vista, já temos no mínimo 30 dias de necessidade de caixa ou descasamento.

– Excesso de Caixa: É um ativo acessível de imediato e excelente possuir, mas a empresa pode viver sem o mesmo, já que representa um caixa acima do necessário para o operacional da empresa.

– Contas a Receber: Um negócio pode sobreviver sem o conta a receber, é um ativo mínimo necessário para fazer frente ao pagamento aos fornecedores. Aqui, nós restringimos aquele conta a receber com prazo inferior a 1 ano.

– Impostos a Compensar: Que negócio sobrevive sem a compensação dos impostos pagos na compra no produto, como do ICMS, PIS, COFINS, etc.? Nenhum. Portanto, faz parte do capital de giro – ativo.

– Instalações, máquinas e equipamentos: Que negócio vive sem o ativo base de qual trabalha, como o local, equipamentos (desde os usados rotineiramente àqueles usados para usinas de ferro)? Nenhum. Portanto, tais ativos fazem parte do capital de giro – ativo.

Portanto, enumerando todos os ativos que fazem parte do capital de giro – ativo, temos:

- Caixa Operacional;

- Excesso de Caixa;

- Contas a Receber;

- Impostos a Compensar

- Instalações, máquinas e equipamentos.

Capital de Giro – Passivo

Para definir as contas que definem o capital de giro – passivo, precisamos dividir as contas do passivo em dois blocos: (i) Passivo Financeiro; (ii) Passivo Operacional.

Passivo Financeiro: É composto pelas contas do passivo relativas aos investidores (credores e acionistas):

- Ligado aos credores, temos: (i) empréstimos, (ii) financiamentos e (iii) debêntures, tanto de curto prazo quanto longo prazo.

- Ligado aos acionistas, temos: (i) patrimônio líquido.

Nenhuma dessas contas acima faz parte do capital de giro-passivo.

Como vimos, para montar um negócio é necessário colocar dinheiro em ambos (ativo operacional fixo e capital de giro líquido).

Passivo Operacional: Composto de contas que a própria operação proporciona. Assim, tal qual o capital de giro – ativos, são aqueles que a empresa necessita em curto prazo para funcionar. Portanto:

- Fornecedores: Uma empresa não funciona a curto prazo sem seus fornecedores, que geram um Contas a Pagar. Portanto, Contas a Pagar faz parte do capital de giro – passivo.

- Impostos: Impossível uma empresa funcionar sem pagar imposto a curto e a longo prazo. Portanto, Impostos a Pagar fazem parte do capital de giro-passivo.

- Empregados: Se a empresa possui empregados, é porque eles são necessários a curto prazo. Portanto, Salários e Encargos a pagar fazem parte do capital de giro-passivo.

Capital de Giro Líquido:

Por fim, capital de giro líquido é a diferença entre capital de giro-ativo menos capital de giro-passivo.

Atente para o fato que, no fluxo de caixa, é computado o investimento em capital de giro líquido, calculado como capital de giro líquido final menos capital de giro inicial.

Exemplo: Vamos calcular, para o ano 1, o investimento em capital de giro líquido da Crazy S.A. apresentada abaixo.

Desse modo, calculamos primeiramente o capital de giro líquido (ativo – passivo) do ano 0.

| Ano 0 | Ano 1 | |

| Ativo | ||

| Caixa Operacional | 2,5 | 3 |

| Excesso de Caixa | 3,5 | 4,5 |

| Contas a Receber | 6 | 7 |

| Estoque | 4 | 5 |

| Ativo Operacional* | 100 | 110 |

| Total de Ativos Líquidos | 116 | 129,5 |

| * Representado por instalações, máquinas e equipamentos | ||

| Ano 0 | Ano 1 | |

| Passivo | ||

| Contas a Pagar | 4 | 5 |

| Impostos | 2 | 2,5 |

| Salários | 2,8 | 3 |

| Empréstimos de Curto Prazo | 42,9 | 46,6 |

| Patrimônio Líquido* | 64,3 | 72,4 |

| Total de Passivos Líquidos | 116 | 129,5 |

| Patrimônio Líquido: Corresponde a diferença entre os ativos e os passivos acima citados, portanto, representa | ||

| quanto de “riqueza” a empresa possui. Significa ainda o quanto a empresa tem “sobrando” a curto prazo | ||

| após fazer frente ou abatidos os passivos acima. | ||

- Passo – Calcular o Capital de Giro Líquido (ativo – passivo) do ano 0:

- Capital de Giro – Ativo para o ano 0 = 2,5 + 6,0 + 4,0 = 12,5;

- Capital de Giro – Passivo para o ano 0 = 4,0 + 2,0 + 2,8 = 8,8.;

- Chegamos no Capital de Giro Líquido para o ano 0 = Ativo – Passivo = 3,7.

- Passo – Calculamos o Capital de Giro Líquido para o ano 1:

- Capital de Giro – Ativo para o ano 1 = 3,0 + 7,0 + 5,0 = 15,0;

- Capital de Giro – Passivo para o ano 1 = 5,0 + 2,5 + 3,0 = 10,5;

- Capital de Giro Líquido para o ano 1 = 15,0 – 10,5 = 4,5.

- Passo Final. Calculamos o Investimento em Capital de Giro para o Ano 1 necessário para o cálculo do fluxo de caixa dos investidores = Capital de Giro Líquido Final – Capital de Giro Líquido Inicial = 4,5 – 3,7 = 0,8.