Para avaliar empresas com a técnica de fluxo de caixa descontado, é necessário estimar dois componentes críticos: (i) fluxo de caixa e (ii) a taxa de desconto.

Falaremos da taxa de desconto utilizada para a técnica de Fluxo de Caixa para os Acionistas. Isso porque o modelo que veremos é o mais utilizado na estimacao do custo de capital dos acionistas.

Exemplo 1:

Imagine que tenhamos um fluxo de caixa de R$ 100 daqui a um ano. Para calcular o valor (preço) desse fluxo de caixa precisamos de uma taxa de desconto. Sabemos que quanto maior o risco do fluxo de caixa, maior será a taxa de desconto a ser utilizada. Assim, (i) caso a taxa de desconto a ser utilizada seja de 10% a.a., o preço do fluxo de caixa será R$91, e (ii) caso a taxa de desconto utilizada seja de 15% a.a., o preço do fluxo de caixa será R$87.(fig abaixo).

A taxa de desconto deve ser calculada em função do risco. Portanto, precisamos de um modelo que estabeleça uma relação entre retorno requerido e o risco de fluxo de caixa em questão. Na prática, alimentamos o modelo com o risco do fluxo de caixa e obtemos a taxa de desconto ajustada pelo risco que deve ser utilizada para precificar esse fluxo de caixa (que chamaremos de título).

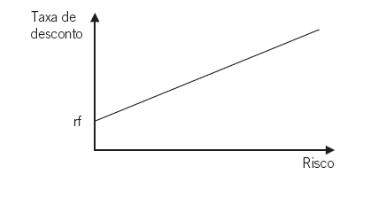

O modelo mais comumente utilizado é o chamado modelo de precificação de títulos com risco (em inglês, capital asset pricing model – CAPM). Esse modelo pressupõe que o investidor exige uma taxa de desconto mínima para os títulos sem risco, a chamada taxa livre de risco ou rf (risk free), e que a taxa de desconto aumenta linearmente com o aumento do risco (fig 2.2)

Equação de uma reta é expressa por y = a + bx. No nosso caso y é a taxa de desconto a ser utilizada para descontar o fluxo de caixa ao valor presente, A é o intercepto (rf), B é a inclinação da seta e X é o risco do título. Até aqui nossa taxa de desconto seria dada pela seguinte equação:

Taxa de Desconto = rf + (b * risco)

Medida de Risco – Beta

Imagine três ações. A primeira ação ( ação 1 ) teve, historicamente, retorno igual ao dobro do retorno do mercado ( vendido por algum índice de mercado acionário ), assim, quando o mercado rendeu 1%, ela rendeu 2%. Quando o mercado rendeu 2% (ex.: ibov), ela rendeu 4%, e assim por diante. A segunda ação (ação dois) teve, historicamente, retorno igual à metade do retorno do mercado, assim quando o mercado rendeu 1%, ela rendeu 0,5%. Quando o mercado rendeu 2%, ela rendeu 1%, e assim por diante. A terceira ação (ação três) teve, historicamente, retorno igual ao retorno do mercado.

Com base nessas informações e sabendo que esse comportamento é sustentado, ou seja, não é esporádico ou pontual, qual dos investimentos tem mais risco, a ação 1 ou o mercado?

Como o comportamento foi sustentado, pode-se pensar que o maior retorno histórico da ação tenha sido uma compensação pelo seu maior risco, assim ação 1 tem mais risco.

Vamos imaginar o contrário, que o mercado tenha mais risco. Isso significaria que o mercado rendeu menos que a ação 1 e tem mais risco. A questão que se coloca seria: você preferia investir (i) na ação 1 tendo a expectativa de retorno futuro maior e risco menor ou (ii) investir no mercado tendo expectativa de retorno futuro menor e risco maior?

Logicamente a preferência seria por investir ação 1, que teria menor risco e maior retorno. Consequentemente, os investidores, de maneira geral, trocariam suas posições no mercado por posições na ação 1. Essa troca faria com que a ação 1 tivesse grande demanda (investidores comprando açao 1) e, consequentemente, que seu preço subisse. A subida no preço da ação 1 faria com que o seu retorno esperado para o futuro caísse. O inverso aconteceria com o mercado, que teria uma grande oferta (investidores vendendo mercado), queda de preço e elevação do retorno esperado para o futuro. Esse ajuste de preço e retorno faria com que (i) a ação 1 passasse a ter baixo retorno esperado para o futuro, o que seria compatível com baixo risco e (ii) mercado passasse a ter alto retorno esperado para o futuro, o que seria compatível com alto risco. Portanto, o mercado ter mais risco do que ação 1 indicaria que a situação atual seria de desequilíbrio e insustentável. Como informamos que esse comportamento é sustentado e não casual, realmente ação 1 tem mais risco do que o mercado.

A hierarquia entre as ações, do maior risco para o menor risco, seria: ação 1, ação 3 e ação 2, que seria a mesma hierarquia dos coeficientes beta das retas dos retornos de cada ação: 2,00, 1,0 e 1,5 respectivamente.

Assim, títulos com risco maior que o mercado tem betas maiores do que 1,0 e títulos com menor risco de mercado tem betas menores que 1,0.

Varemos mais como chegar ao valor da taxa de desconto no tópico CAPM (Modelo de Precificação de Títulos de Risco).